タワマンは諦めたけど引っ越しはしたい。そういえば以前ホテルに泊まった時約40平米のワンルームの解放感に感動した記憶がある。俺もそろそろ牢屋を出たい。ところで、どうせ出るなら賃貸より物件購入を検討してみてもいいんじゃないかとも思った。

ということで永遠の議論が続く賃貸物件 vs 購入物件の損益分岐点を考えてみることにする。人権欲しい。

【訂正】50平米以下の物件は住宅ローン控除の対象になりません。この記事の情報は大きく間違っているので参考程度でお願いします。指摘してくれた人に感謝。

この記事の目次(クリックでジャンプ)

購入と賃貸どちらが得なのか?

購入物件と賃貸物件のどちらがお得なのかという議論が終わらないのはそこに答えがないからなんだ。物件によるとしか言えない。

極論を言ってしまえば賃貸は大家さんの取り分が含まれる分明確に損することになる。とはいえ購入物件も購入価格が妥当とは限らないから何とも言えないのが難しい。

賃貸物件は払い損

ただ、賃貸物件が払い損なのは間違いない。当たり前ではあるけど賃貸はあくまで借り物だからいくらお金を払ったところで自分には何も残らない。

例えば現在の俺は家賃8万円の物件に9年住んでいるから、既に大家さんに場所代として900万円を支払っている。

一方俺が住んでいるエリアの俺と同じ間取りの物件価格は約2500万円程度。つまり諸経費込みでも俺があと20年今の物件に住むなら最初から買った方がお得だったという計算になる。結果論。

賃貸物件には大家さんの取り分が含まれる

更に賃貸物件は賃貸価格に必ず大家さんの取り分が含まれる。大家さんもボランティアじゃないから賃料には手数料が含まれる。その分賃貸価格が高くなるのは避けられないから賃貸は必ず損になるということ。

中古物件の購入はリスクが伴う

なら中古物件を買えば良いかというとそうでもない。

中古物件を買うにはそれなりの金額が必要になるし、なにより相場の判断がつきにくいからぼったくられる可能性が高い。

大家さんの取り分を無くすために割高な物件を買っているようでは本末転倒。ということでこの記事では購入と賃貸の損得の分かれ目はどこにあるのか真剣に考えてみることにする。

物件購入にかかる諸経費は7%から8%

まず物件購入といっても物件価格そのままで購入できるわけではなく様々な諸経費が必要になる。

賃貸とどちらがお得になるのか検討するためには不動産購入時にかかる諸経費を算出しておくことが重要。で、不動産購入時にかかる諸経費は一般的に不動産価格の7%から8%と言われている。その内訳は下記。

- 印紙代

- 事務手数料

- 印紙代(ローン分)

- 登記費用

- 仲介手数料

- 火災保険料

- 地震保険料

- 管理費+修繕積立金

- 固定資産税清算金

つまり2000万の不動産購入の手数料は160万円程度だし、4000万円の場合は320万円程度になる。予定。

固定資産税と管理費修繕積立金も必要

更に不動産を所有してしまうと毎年の固定資産税も必要。これは物件と土地の評価額の1.4%とかなり低い水準ではあるけど、無視はできない。

あとマンションの場合は管理費と修繕積立金も必要になるけど、それは賃貸の場合も同じだから無視する。

住宅ローンの金利相場は1%前後と激安

ところで不動産を購入する際には住宅ローンの借り入れも不可欠。

例え今手元にに現金があるとしても、今後何があるかはわからない。不動産を購入してしまったばかりに有事に対応できない状況は避けたいから住宅ローンはなるべく活用したい。

とはいえ現在の住宅ローンは超低金利時代を迎えていて、その相場は1%前後と激安。

4000万円を35年借りても利子はたったの40万円にしかならない。

年利1%なので毎年40万円程度かかります。35年での利子総額は743万円でした。。。(参考:計算ツール)

住宅ローンなら住宅ローン控除を利用可能

マイホームを購入するために住宅ローンを組んだ場合は金利が付く代わりに最大13年間の住宅ローン控除を受けることができる。

住宅ローン控除は経費として認められるのではなく支払い税額から直接控除される最強の節税策だから絶対に活用したい。

住宅ローンなら年間最大40万円まで控除可能

住宅ローン控除は年間最大40万円までの税金支払いを控除可能でその計算式は下記。

- 各年末のローン残高(上限4000万円)の1%

- 建物購入価格(上限4000万円)の2%÷3(年)

つまり4000万の物件を35年ローンで購入した場合の控除額は

- 1年目は40万円(ローン残額4000万円)

- 2年目は38万8600円(ローン残額3886万円)

- 3年目は37万7200円(ローン残額3772万円)

という感じになる。ちなみに年収420万円の場合の所得税は41万円になる。ここから40万円減らせるのはかなりデカい。

不動産価格が決まる条件は4つ

さてここからは賃貸と購入物件のどちらが得かを検討していきたいんだけど、賃貸と購入物件の損得を判断するには同じ条件の物件を見つけることが重要なんだ。

そして物件の価格が決まる条件は主に下記4点。

- 立地(駅徒歩)

- 専有面積(平米)

- 間取り(1LDK、2LDK等)

- 築年数

これは購入も賃貸も同じ。同じ条件の物件が見つかればあとはその二つを比較するだけ。そうすればどちらが安いかが一目瞭然になるし、借りるべきか買うべきかを判断しやすい。

東京の賃貸にお得物件はない

但し残酷な事実として、特に東京23区の不動産売買においては激戦が繰り広げられているから割安な物件が見つかることはほぼないと思った方がいい。

日夜多くの不動産投資家が目を光らせている東京の物件の残り物に福があるとは考えにくいのが現状。庶民の物件購入は敷居が高い。

現在の物件で賃貸と購入を比較

まずは俺が今現在住んでいる物件をベースに借りた方が良いのか買う方が良かったのかを検討してみる。

賃貸の総支払額は9年で900万円

俺が住んでいる物件はさんざんルームツアーでも公開しているんだけど、

家賃は8万円で既に9年住んだから現在の総支払額は900万円。

不動産購入サイトで同じ条件の物件価格を確認

そして俺の今の物件をデータ化すると下記。

- 立地 渋谷駅徒歩20分

- 専有面積 約20平米

- 間取り 1K

- 築年数 約25年

この条件でスーモで探した類似物件の最安値は2580万円だった。

間取りもこんな感じで俺の家と同じ絶望感を感じる。

この物件を実際に購入する場合にかかる金額は2580万円+8%で約2786万円。

管理費、修繕積立金が月1.5万円だから、35年ローンを組んだ場合の月々の支払額は8.6万円で今の賃貸物件よりも月6,000円高い。

9年での総支払額は1015.2万円。つまり借りた場合の900万円と比較して買った場合の方が9年の総額が115万円上回ることになる。

住宅ローン控除が9年で222万円

但しローンを組んで購入した場合は9年間の住宅ローン控除が受けられる。それが下記。

- 1年目 279000円

- 2年目 271080円

- 3年目 263160円

- 4年目 255240円

- 5年目 247320円

- 6年目 239400円

- 7年目 231480円

- 8年目 223560円

- 9年目 215640円

これが合計222万円になるから、最終的な9年での総支払額は706万円になる。

1015万円-222万円の793万円

つまり賃貸の900万円より107万円お得に住めた計算。

9年後に引っ越しで売却したケースを想定

問題はそのあとで、購入不動産の最大のネックは引っ越しなんだ。購入物件は賃貸物件と違って引っ越してもローンの支払いが終わらないのが難しい。

一応投資用不動産に変更することもできるんだけど、その場合は住宅ローンから投資用ローンへの借り換えが必要で手間。

ということで今回は売却する方向で検討してみる。

2780万円で不動産を購入したお陰で、本来賃貸不動産で支払わないといけなかった900万円を793万円まで削減できた一方で、支払い済みの元金は712万円だからローンの残金は2068万円。

元金支払い6.6万/月×9年=712万円

2780万円-712万円=2068万円

もし不動産を売却した手残りが2068万円でローンを完済できれば9年間で浮いた賃料分の103万円がお得になったことになる。

9年後に2036万円で売れれば購入の方がお得

つまり2068万円から103万円を引いた1965万円が手残りの損益分岐点になる。

そして不動産売却の諸経費も8%だから、1965万円手元に残すための売却額は2135万円。ここが賃貸と購入の損益分岐点になる。

9年住んだ不動産が2135万円以上で売れれば購入の方がお得。2135万以下でしか売れなければ賃貸の方がお得ということ。

2LDKの物件で賃貸と購入を比較

分かりにくすぎるからもう一軒検討する。次にもし俺が購入するなら選ぶであろう

- 立地 新宿駅徒歩20分以内

- 専有面積 40平米以上

- 間取り 2LDK

の条件で賃貸物件と中古物件の損益分岐点を検討してみる。

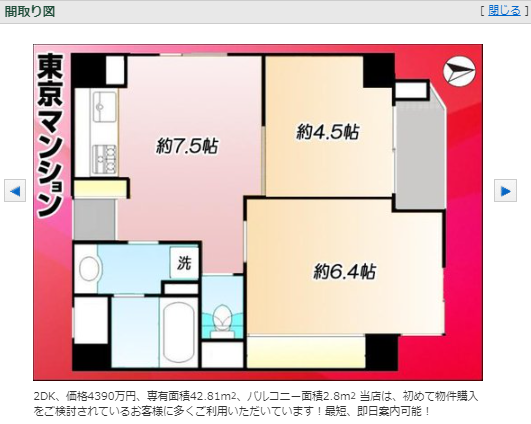

まず中古物件でターゲットとするのは下記物件で4390万円(参考ページ)

条件が同じで10年古い下記物件の3880万円を10年後の売却価格として想定する。(参考ページ)

そして同じ条件の賃貸物件は下記を参考に月額18万円とする(参考ページ)

検討材料をまとめると下記。

【条件】

- 新宿駅徒歩12分

- 専有面積 40平米

- 間取り 2LDK

【市場価格】

- 中古物件 4390万円

- 10年後価格 3880万円

- 賃貸賃料月額 18万円

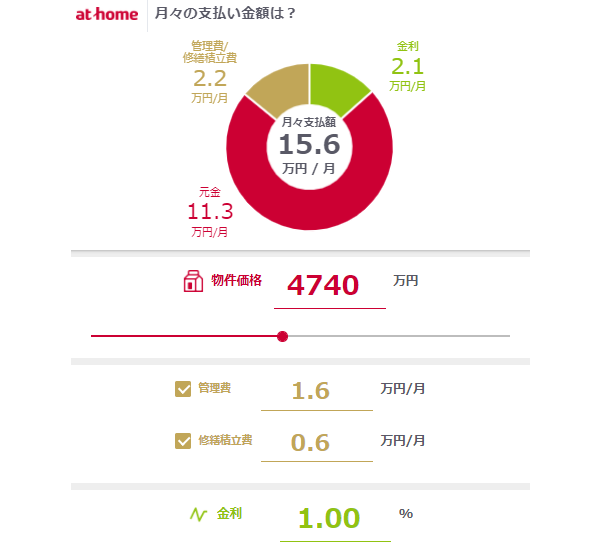

物件購入総額は4741万円

まず4390万円の物件を買うための諸経費が8%だから総額は4741万円になる。

4390万円×1.08=4741万円

月々の住宅ローン支払いは15.6万円

35年ローンでこの物件を購入した場合の月の支払額は15.6万円になる。

この段階で既に賃貸の18万円よりはかなり安い。10年での支払い総額は1872万円で、うち元金の支払いは1356万円を予定。

4740万円 - 1356万円 = 3384万円(ローン残高)

住宅ローン控除で388万円節税

更に10年の住宅ローン控除が下記で

- 1年目 400000

- 2年目 400000

- 3年目 400000

- 4年目 400000

- 5年目 400000

- 6年目 400000

- 7年目 392740

- 8年目 379180

- 9年目 365620

- 10年目 352060

合計388万円になるから、最終的な10年での総支払額は1484万円になる。

1872万円(10年支払額) - 388万円(住宅ローン控除)

= 1484万円(10年での実質負担額)

賃貸で借りていた場合にかかる10年での総額は2160万円だから

18万円/月 × 10年 = 2160万円(賃料総額)

10年で賃貸より676万円も安く住めた計算になる。

2160万円 - 1484万円 = 676万円(賃貸と購入との10年差額)

10年後に3880万円で売却

この物件を10年後に3880万円で売却する。手数料は8%だから手残りは3569万円になる予定。

3880万円 * 0.92 = 3569万円(売却時の手残り)

売却益3569万円からローン残高3385万円を差し引いても184万円が残る。

3569万円(売却益)- 3385万円(ローン残高) = 184万円

という感じでこの比較では賃貸より購入の方が

- 月々の支払い 10年で676万円お得

- 売却時のローン返済 手残りが184万円上回る

合計で980万円もお得になった。買うなら2LDKとかの広めの物件のほうが良さそう。

あくまで参考程度でケースバイケース

この検証マジで何をしているのかわからないと思う。俺もあんまり理解できていないし、この計算が合ってるかも不明。良くわかってない人が説明することで更に謎が深まる最悪のパターンを実演できた気がする。

だからこの記事をアップするのは申し訳ない気持ちでいっぱいではあるんだけど、ブログは日記だからという最悪の手を使って乗り切る。

あと今回はたまたま2LDKならお得、かもね、という話になっただけで、実際のところは完全にケースバイケースだから不明。ただ、なにも想定せずに不動産を眺めるのと、自分の中の基準と照らし合わせながら眺めるのは全然違うから少しでも購入を健闘している人の参考になればうれしい。

そういえばガジェマガでは法人化を検討する記事も合計3本出してるんだけど、今見返すと最初の2本は割と頓珍漢な内容であんまり参考にならない。とはいえその2本があったから3本目の優良記事を書けた。ということにする。タスケテ。

-

-

節税目的の法人化が本当に節税になるのかを検討する【個人事業主】

なんだかんだ今のところ俺の個人事業は上手くいっているからこの調子で行くなら今年の年末には法人化して節税対策を進める予定。 今現在は個人事業主ではあるんだけど実は既に税理士とも契約していて、法人化につい ...

続きを見る

一人暮らし用物件の購入は絶対NG

ただ、今回色々計算してみたことで、ワンルーム投資は割に合わないからやめた方がいいと言われる理由がなんとなく見えた。狭い部屋は買うより借りるほうがお得。でないと赤字になる。一人暮らし用の間取りに手を出す場合は1棟買いをした方がいい理由が分かった。

逆に家族世帯から最も需要が高い2LDK物件は買った方がお得だし、投資用の購入もあり。

ざっくり不動産売買の計算方法が見えた気がするから今後不動産売買の理解を深める足掛かりにしたい。

-

-

【狭い家のメリットデメリット】6畳1Kに8年住んだ感想【一人暮らし

田舎の人が都会に引っ越す際に危惧するのは部屋の狭さなんだけどそれは間違ってない。都会は家賃が高いから広い部屋に住めない。 でもそれは悪いことばかりではない。寧ろ狭い部屋は快適だな。と渋谷区6畳1Kの家 ...

続きを見る

-

-

【東京都の一人暮らし】渋谷区6畳一間の生活費と内訳【約23万円】

さて3月4月と言えば新社会人新大学生がたくさん東京に進出してくる季節で、東京での一人暮らしってどれくらいお金がかかるもんなのかが気になるところだと思う。 と思って2020年3月24日に書いたこの記事も ...

続きを見る