収入が増えてきたことでぼちぼち貯金が増えてきたから投資を始めると今月の月刊ガジェマガで言った通りではあるんだけど、

-

-

【月刊ガジェマガ6月号】ブログリライトと投資開始とラストオブアス2

スマホのフォトアプリを開くたびに1年前の思い出として日本一周中の写真が表示されるようになって、辛く楽しい日々からもう一年が経過していることを実感しつつ時間の流れの速さにビビる。 特に今年の5月はゲーム ...

続きを見る

いざ投資を始めてみると株価の上下が気になって気が気じゃない。

せっかく仕事が波に乗ってきているのにこれじゃモロに仕事に影響が出る。投資を始めたせいで自滅するのは絶対に避けるべき。

ということでガチ目に俺なりの投資戦略を立てる過程を記事にすることで頭を整理する。俺と同じ個人事業主で投資を検討している人の参考にしてほしい。

この記事の目次(クリックでジャンプ)

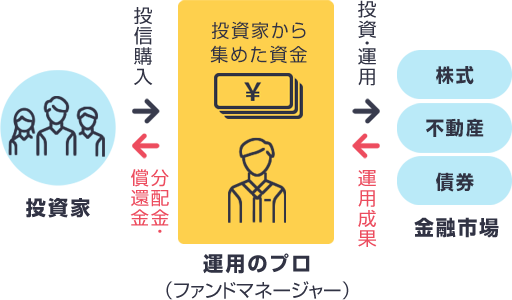

投資の年利は7%という現実を知る

投資家と言えば大金持ちで、俺も投資に手を出せばチャンスを掴めると思いがちだけど、実は全くそんなことは無くて9割の人は投資に手を出して損してるのが現実。

下手に一獲千金を狙って投資をしてもお金が増えるどころか減る。

低リスク投資は年利7%

つまり投資で損をしないためにはリスクの少ない堅実な投資手法を選ぶことが大切で、それがポートフォリオ戦略とかドルコスト平均法とか投資信託とかで、その手法での年利は7%あれば良い方なんだ。

本業収入の年利は120%を超える

それに対して俺みたいな個人事業主なら仕事は完全歩合制だから頑張れば頑張るほど収入が増える。例えば現状の俺なら月100万以上の収入が安定しつつあるんだけど、これは俺の総資産に対する月利で10%を超える。

投資は本業に影響しないことが絶対条件

年利7%の投資と年利120%の本業のどちらに注力すべきかは火を見るよりも明らか。投資をするなら本業に影響しないことが絶対条件になる。

投資を本業に影響させない方法

俺みたいなゴミメンタルの個人事業主が投資をするにあたってなにより重要なのは仕事に影響しない投資手法を見つけることなんだ。投資を始めたせいで仕事に影響がでしまっては本末転倒。

仕事がダメになっても投資が上手くいけばいいかもしれないけど、世の中そんなにうまい話は無い。投資は基本的に上手くいかないものだから、本業がダメになったら共倒れで収入が無くなるのが現実。

そんな事態を絶対に避けるために俺みたいなゴミメンタル投資家が意識すべきは下記2点。

- 株価の確認をしない

- 投資に関する情報を排除

株価の確認をしない

株価の確認はマジで無駄。毎日見てりゃそりゃ上がったり下がったりするもんだし、そこで一喜一憂したところでって話。

それよりも株価が気にならないくらいの金額を投資して、本業に集中した方が遥かに効率駅に資産を増やせる。

投資に関する情報を排除

更に、投資に関する情報はなるべく人生から排除するべき。

株価を見なくても、日経平均株価の暴騰暴落情報が入ってきたら株価が気になる。

せっかく株価を無視していたのに本末転倒。この辺りTwitterのミュート機能を活用することでキーワードを消す。

こうして人生から投資に関する情報を消すことで本業に集中すれば月利10%以上の成長を保つことができる。

月収から投資に回す金額を決める

投資を開始するにあたってまず最初に検討すべきは、自分の資産の内のいくらを投資に回すべきかの判断なんだ。

投資をすることによって現金が減って生活が立ち行かなくなっては本末転倒。それを検討した俺のツイートが下記。

投資するなら可処分所得中の年齢%を現金として保有するのが安全って聞くから、俺の場合は33%。

今月の収入160万

税金40% 64万

生活費 30万

残金 66万66万の33%が22万だから、経費を加味して44万以上は投資に回しても良い計算になる。最初は怖いからとりあえず月40万をベースに投資を開始する。

— トーマス@ガジェマガ(バイク日本一周中) (@gadgetKaeru) June 4, 2020

俺の場合は月によって収入が上下するけど基本的な考え方はこんな感じで良いと思う。

いつまでにいくら貯めるか検討する

次に投資でいつまでにいくら貯めたいのかを計算する。俺は漠然と5年以内に総資産1億円を達成したいなと考えているから、ざっくりと計算すると下記。

利回り計算

- 目標1億

- 本業で4000万(所得1200万-税金400万)× 5年

- 残り6,000万 = 月40万運用 × 5年 × 必要運用利回り32.4%

つまり今の俺が5年以内に年1億を達成するために必要な運用利回りは32.4%で絶対無理ということが分かった。

ということで目標を下方修正して、40歳までに1億に変更すると下記。

利回り再計算

- 目標1億

- 本業で5600万(所得1200万-税金400万)× 7年

- 残り4,400万 = 月40万運用 × 7年 × 必要運用利回り7.6%

これならまだ現実的。なるほどまずは現実を知ることが重要だった。仕事に全力の人生をあと7年も継続しないと人生上がり組になれないかと思うとゲンナリする。

実際は今の貯金もあるからもう少し難易度は下がるけど億り人への道は険しい。

活用したウェブサイトはこちら。⇒ 必要利回り計算

リスクの少ない運用方法の検討

投資に回す金額と目標金額が決まれば次にリスクの少ない投資手法を検討する。具体的には下記。

- ドルコスト平均法

- iDeco(月6.8万で利回り40%超え)

- 小規模企業共済(月7万で利回り40%超え)

- つみたてNISA(月3.3万)

- 投資信託(インデックス投資)

- 高配当株への分散投資

ドルコスト平均法

投資対象の購入は全てでドルコスト平均法を使う。ドルコスト平均法は一定のペースで同じ金額を買い続ける投資手法で、相場に左右されないから大きく勝てない代わりにリスクを最小限に抑えられるのが強み。

これをベースに全ての投資を全自動化して俺は本業に集中することで収入を維持する。

iDeco (月6.8万で利回り40%超え)

自分で年金を積み立てる個人型確定拠出年金。日本政府も絶賛おすすめ中のやつ。

月68,000円まで積み立ててその全額を所得控除できる。

つまり年間816,000円を積み立てれば所得1000万なら40%に相当する326,400円くらい税金が安くなる。

この時点で利回りは40%と最強。

デメリットは60歳まで引き下ろせないことで、毎年816,000円が60歳まで引き下ろせない死に金になるんだけど、どうせiDecoやらなくても貯金して眠らせるし毎年32万税金が浮くのはやばすぎ。

小規模企業共済(月7万で利回り40%超え)

小規模企業向けの年金積立制度。個人事業主も加入できる。

これもiDecoとほぼ同じ。月最大7万円を積み立てた全額を所得控除できる。

年間82万円積み立てれば32.8万円税金が安くなる。利回り40%で最強。

iDecoと違って必要になれば引き下ろせるのも強みで入らない理由が無い。

つみたてNISA(月3.3万)

iDecoのしょぼい版。年40万円まで積み立てられて、その利益が非課税になる。

iDecoと違って所得控除は無いけどいつでも引き下ろせるのが魅力。税制メリットがあるからとりあえず活用する。

楽天証券ならつみたてNISAに楽天ポイントが活用できる。

投資信託(インデックス投資)

投資信託も何もiDecoとつみたてNISAが既に投資信託なんだけど、ファンドにお金を預けて運用を任せる超低リスクの投資手法のこと。

勝手に全てやってくれるのが楽。選ぶポイントは運用手数料が安いことで、eMAXIS Slimが人気。

俺は米国株式と先進国株式のインデックス投資を買ってる。

楽天証券なら月5万円までの投資信託は楽天カードで購入可能。つまり毎月500ポイントが溜まるから、それをまた積み立てNISAに回せる。これでまた利回り1%を確保できる。

高配当株への分散投資

残りの金額は株式に回す。株式は相場の上下とは別に定期的に配当金を払い出してくれるのが魅力。

6月2日時点の日本の高配当株トップ10は下記。

| 銘柄名 | 利回り | 株価 | 1株当たり配当 |

| 日本たばこ産業 | 7.10% | 2168.5 | 154円 |

| 三井住友FG | 6.00% | 3169 | 190円 |

| 三菱UFJ FG | 5.60% | 443 | 25円 |

| みずほFG | 5.60% | 134.3 | 8円 |

| 三菱商事 | 5.40% | 2488 | 134円 |

| 三井物産 | 4.70% | 1693.5 | 80円 |

| 武田薬品工業 | 4.30% | 4159 | 180円 |

| 東京海上HD | 4.30% | 4628 | 200円 |

| NTTドコモ | 4.10% | 2948.5 | 120円 |

| NTT | 4.10% | 2468 | 100円 |

これらに分散投資することで約5%の配当が毎年貰える計算になる。これをドルコスト平均法で買い続ける。

月40万円投資の内訳

今回の記事で決めた投資の内訳は下記。

- iDeco 月6.8万(限度額)

- 小規模企業共済 月7万(限度額)

- つみたてNISA 月3.3万(限度額)

- 投資信託(インデックス投資) 月10万

- 高配当株への分散投資 月10万

さらに、iDecoと小規模企業共済で限度額まで所得控除されることで64万円の税金が浮くから、これも12か月割りして投資に分配する

- 投資信託(インデックス投資) 月1.5万

- 高配当株への分散投資 月1.5万

今後変更が入る可能性は幾らでもあるけどとりあえずこれで開始する。

ただ、株式投資の月の原資11.5万だと最低単元でも株を変えないから、1株から購入ができるSBIネオモバイル証券に申し込む。

楽天証券と分散するのは面倒だけどドルコスト平均法を実現するために頑張る。

ふるさと納税のフル活用

投資とは少し異なるけど、ふるさと納税は全力で活用する。

ふるさと納税は自分が選んだ自治体に納税した金額を翌年の税金から差し引いてくれる制度で、ふるさと納税を行うことでそれぞれの自治体から返礼品を貰える。

しかも複数の自治体から返礼品を貰っても自己負担額は全合計で2,000円のみ。

ふるさと納税はいつでもできる

ふるさと納税はいつでもできるから、定期的に水とか米とかの生活必需品を補えば生活費を抑えられる。

しかも楽天市場のふるさと納税なら楽天ポイントまで貰えるから、そのポイントをまた楽天証券のつみたてNISAに回せる。やばい。

楽天ふるさと納税のお得な利用方法は下記記事で解説しているから参考にしてほしい。

-

-

楽天市場でふるさと納税して返礼品とポイントを貰う方法【錬金術】

ふるさと納税がヤバイ。ふるさと納税なんて金持ちの道楽だろと思っていたんだけど、実際にふるさと納税を駆使すると色々やばすぎてこれは使わないとマジで損。俺は今年からまともに開始したんだけどもっと早くからや ...

続きを見る

収入支出は毎月管理する

投資をするしない以前の問題だけど、自分の収入支出状況は毎月厳密に管理するのがおすすめ。

俺は超有名どころだけど確定申告もできる確定申告freeeで全ての収入支出を管理していて、1か月ごとに帳簿を付けるようにしてる。

確定申告freeeクレジットカードの使用履歴と口座の入出金を自動で同期してくれるから入力が少なくて超楽でおすすめ。

余剰金は投資に回す

で、厳密に管理すれば節約する気になる。ふるさと納税とか節約で浮いたお金は貯めておいて、相場が下がった時に株か投資信託をスポット購入する費用に回す。

【重要】相場も資産状況も見ない

とりあえず投資の戦略としてはこんな感じ。投資をするなら楽天ポイントでつみたてNISAを購入できる上に、楽天ポイントもたまる楽天証券がおすすめ。

というか俺はメインで楽天証券を使っているんだけど、毎月10万円分株を買うためにSBIネオモバイル証券に申し込んだ。

あとは確定申告freeeで厳密に出費を管理して、確認できた余剰金を下がり相場での追加投資に回す。

重要なのは相場も資産状況も確認しないことで、俺は月利10%の本業に集中し続ける。状況がどう転ぶかはわからないけどとりあえずこの方針で行く。