2023年のジュニアNISA廃止に伴って子ども名義で非課税での資産運用ができなくなってしまった。と思われがちだけどできる。というかやった。そして非課税になることが確認できた。

ということでジュニアNISAに取り組みたかったのに、と嘆いている人向けに実際にどんな感じで子どもの資産運用を非課税で行うのかを解説する。

この記事の目次(クリックでジャンプ)

【結論】子どもの基礎控除枠48万円を使う

先に結論を書いてしまうと内容は非常にシンプルで、子供の基礎控除枠を利用するだけ。以上。

といっても税制をよくわかっていない人には何のことかわからないと思うからそこをこの記事で詳しく解説していく。

誰でも48万円までなら税金はかからない

日本の税制には収入48万円までなら税金はかからない基礎控除という枠がある。これが全ての人に適用される(年収2400万円以上の人は除く)。

株の配当金は必ず20%の税金が引かれる

一方株の配当金には必ず20%の税金がかかる(NISA枠を除く)。

あとで引かれた税金20%を返してもらう

でも子供名義なら収入は48万円に収まる。だから基礎控除枠を利用して払った20%の税金を返してもらおうという話。

大まかな作業内容は下記動画の通り。この動画も記事の途中で出てくるから今は見なくても大丈夫。

つまりジュニアNISAと同じことができる。しかも合法。だから激熱。

疑似ジュニアNISAの全体の流れ

擬似ジュニアNISAの全体の流れは下記。

- 出産

- 子名義の口座、マイナカード作成

- 子名義で高配当株投資

- マイナポータルで事前準備を整える

- マイナポータルで確定申告する

- 約1ヵ月後に税金が還付(入金)される

- 嬉しい

これを解説していく。

子名義の口座、マイナカード作成

まず子供を作る。生まれたら速攻で子供名義の銀行口座、証券口座を作る。俺は楽天銀行と楽天証券で作った。

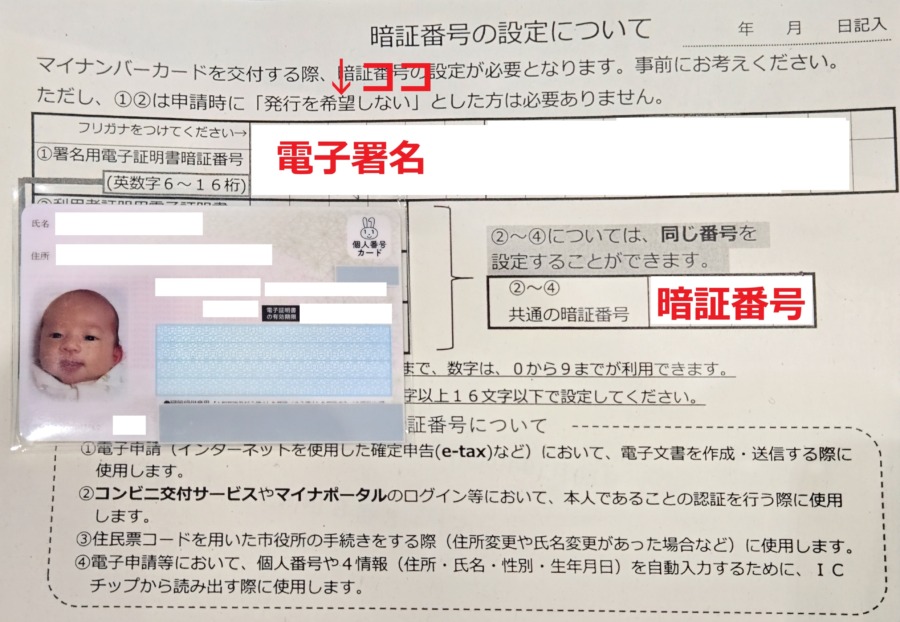

次に子供のマイナンバーカードを作る。マイナンバーカードはウェブで確定申告するために4桁のパスワードだけでなく、e-Tax上での確定申告で使うために電子署名のパスワードも登録する必要があるから注意。

電子署名用パスワードは15歳未満は原則発行してくれないんだけど、子供の確定申告で使う旨を説明すれば発行してくれる。というか俺は発行してくれた。原則があるなら例外はある。頑張って市役所職員を説得してほしい。

楽天銀行、楽天証券、マイナカード(電子署名あり)を発行できればとりあえず最初の準備は完了する。

子どもの証券口座で高配当株投資する

次に子供の証券口座で実際に投資を始める。ここで利益を出さないと確定申告も糞も無い。

といってもやることは非常に簡単で、有名な高配当株銘柄に投資するだけ。俺が子の口座で投資している銘柄は下記。

- 日本たばこ産業(内8%)

- 武田薬品(内8%)

- 日本製鉄(内8%)

- 双日(内8%)

- 三菱HCキャピタル(内8%)

- 日本電信電話(内8%)

- eMAXIS Slim米国株式(内50%)

どれも有名過ぎる安牌銘柄で今更何も語ることは無いから内容はスルーする。俺の投資に対する心構えは下記記事で色々解説してるから参考にしてほしい。

-

-

ビビり個人事業主の投資戦略解説【節税と利回りで放置で資産形成】

収入が増えてきたことでぼちぼち貯金が増えてきたから投資を始めると今月の月刊ガジェマガで言った通りではあるんだけど、 いざ投資を始めてみると株価の上下が気になって気が気じゃない。 せっかく仕事が波に乗っ ...

続きを見る

-

-

【長期保有】高配当株式投資を始めて1年経過した感想【学んだこと】

ブログとYoutubeのお陰で貯金はそこそこたまってきたんだけど全然投資できてなくてやばい。銀行に入れていても増えないのに(倒置法) と悩んでいた時に両学長の動画に出会って大幅に参考にさせてもらいつつ ...

続きを見る

-

-

【体験談】高配当株投資を2年継続した感想【FIREは夢のまた夢

暦で生きてない俺は年末だからと言って特段どうこうということもなく、また実家に帰らないとなぁくらいしか予定も生活の変化もないんだけど、そういえば普段から適当に買い増ししまくってる俺の投資状況ってどうなっ ...

続きを見る

-

-

【体験談】高配当株投資を3年継続した感想【新NISA銘柄等】

株が絶好調でやばい。日経平均は過去最高。伴って俺の資産も過去最高になってる。今はひたすら暴落が怖い。 とはいえせっかくだから経過を残しつつ高配当株投資を3年継続した感想と学んだことをまとめたい。以降暴 ...

続きを見る

我が家は毎年両親から月1万円、年間24万円を子供の証券口座に入金して運用の原資にしている。これを18歳まで継続する予定。

18年も運用する予定だから購入タイミングも完全に脳死。年初に24万円入金して、即満額株を購入してる。18年に均せばズレは誤差だからタイミングは一切考慮しない。

これで50%を占める日本株が毎年4.5%程度の配当金を生み出し続けてくれるからくり。但し配当金からは20%の税金が差し引かれているから、これを後述する確定申告作業で返してもらう。

繰り返せば18年後に子供の資産は600万円を超えている予定。

マイナポータルで事前準備を整える

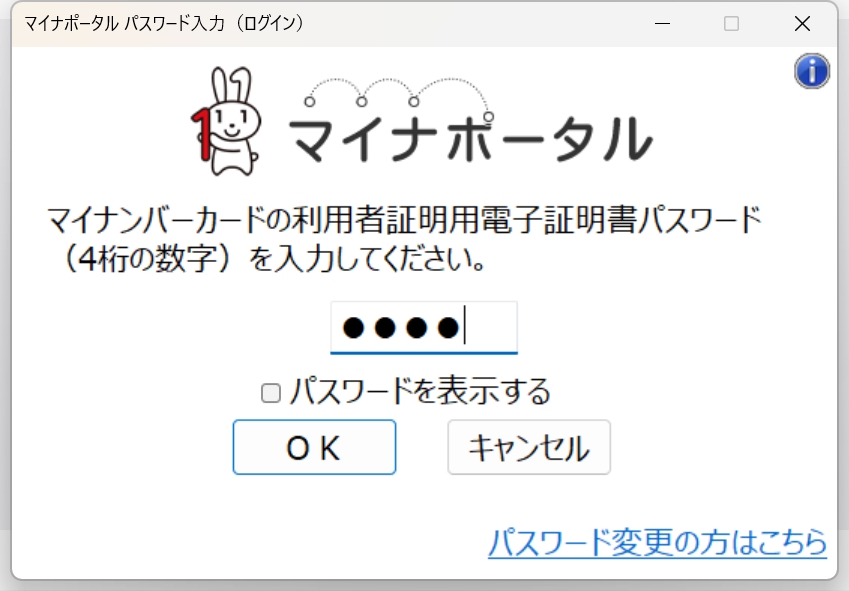

さてここからちょっと難しくなる。マイナポータルという国作成の個人管理サイトで確定申告の事前準備を整えていく。

といってもマイナンバーカードとパソコン用の電子リーダーがあればあとはポチポチするだけ。意外に簡単。

ソニー(SONY) 日本製 ソニー 非接触ICカードリーダー/ライター

一応マイナカードの読み込みはスマホでもできるけど操作性を考慮するとパソコン版の方が圧倒的におすすめだからカードリーダーをお勧めしたい。

確定申告は2月15日から3月15日

まず確定申告が始まる時期を待つ。毎年2月15日から3月15日だから、2月15日になれば取り掛かればOK。

ちなみにこのオンライン確定申告e-Taxのキャラクターはイータくんという名前で空も飛べるらしい(⇒ イータ君プロフィール)

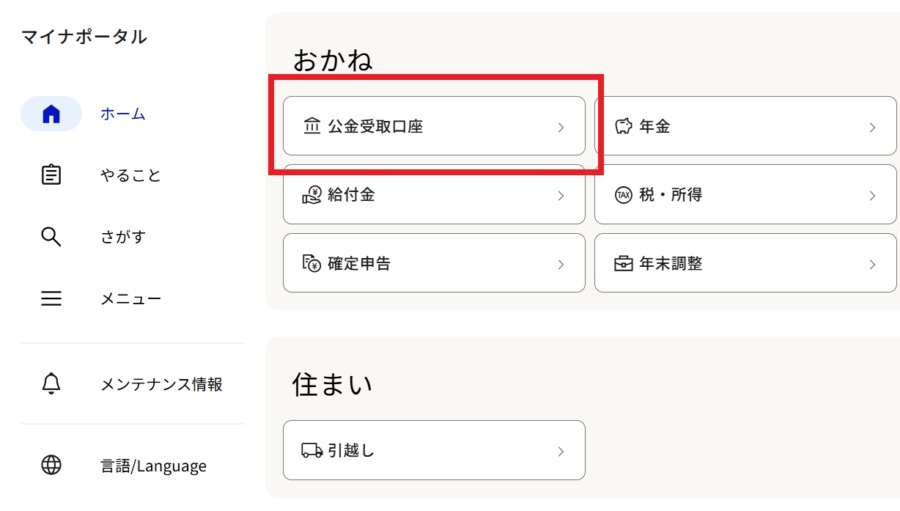

マイナポータルで公金受取口座を登録

次に国作成の個人管理サイトマイナポータルにマイナカードとカードリーダーでログインして公金受取口座を登録する。

要は何か国からの入金があるときに入金してもらう口座を事前に決めておくという話。ここで事前に作成した楽天銀行を登録しておけば払った税金をあとで返してもらえる。

マイナポータルで楽天証券と連携する

まだマイナポータルが続く。次にマイナポータルと楽天証券を連携して自動で楽天証券の利益情報を取得できるように設定する。ここで市役所職員と戦ったマイナンバーカードの電子署名が活躍する。

やり方は簡単で、「メニュー」→「外部サイトとの連携」→「確定申告の事前準備を行う」から

「証明書等の取得状況を確認する」→「証明書等を選択する」→「株式の特定口座」から楽天証券を連携するだけ。

途中で死ぬほど4桁のパスワードの入力を求められるし、

6桁以上の電子署名の入力も求められるけど気にせず進み続ける。

マイナポータルと楽天証券の連携が完了すれば一切の数字入力をせず確定申告を終えられるようになる。便利過ぎ。

マイナポータルでe-Taxと連携する

最後にマイナポータルとe-Tax(オンライン確定申告システム)の連携を行う。といってもやり方は楽天証券の連携と同じ。

「メニュー」→「外部サイトとの連携」からe-Taxを探して連携する。

途中のマイナンバーカードのパスワード入力にまた耐える。おしまい。

別に難しくはないけど一応公式の解説動画もある。頑張ってほしい。(⇒ 解説動画)

こまででマイナポータルを筆頭にe-Tax(オンライン確定申告)、楽天証券との連携が完了した。

マイナポータルで確定申告する(所要時間3分11秒)

あとはマイナポータルから確定申告を選択して確定申告するだけ。といってもここからのページ数が結構やばい。

ということで上記の動画を見てほしい。実際にタイムアタックを行い3分11秒の記録を出した様子が見れる。

これで子どもの確定申告は終わり。お疲れさまでした。

配当金は源泉徴収なしでも税金が引かれる

ところでこの段階でそもそも「源泉徴収なし」に設定すりゃいいんじゃね?って気づいた人は賢い。

俺もXで指摘された。そしてハッとした。そうだ。そもそも源泉徴収なしを選択すれば最初から税金は引かれない。なら確定申告しなくても非課税になるじゃん!

って思った。けど違った。というのも配当金は「源泉徴収なし」を選択していたとしても必ず20%の税金が引かれてしまうんだ(⇒ 参考)。

ということでめんどくさいけど今のところ未成年口座では確定申告して還付してもらう以外に配当金を非課税にする方法はない。

といってもマイナンバーカードの電子署名さえあれば5分程度で終わる作業だから頑張ってほしい。

約1ヵ月後に税金が還付(入金)される

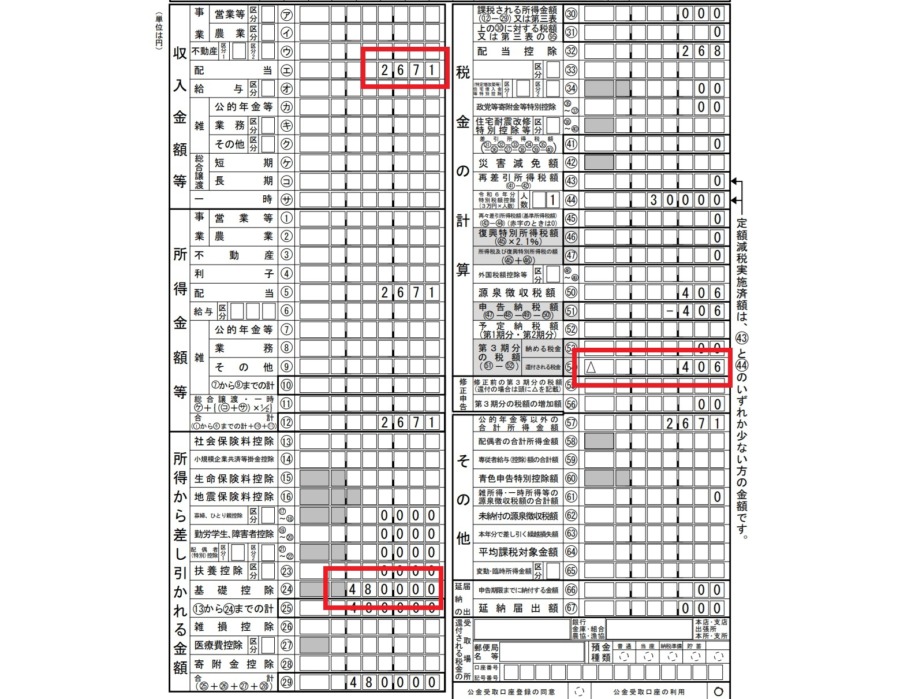

確定申告が終われば約1ヵ月後には引かれていた税金が還付される。俺が実際に子の確定申告をした書類が上記。

一年目は2,671円の配当金収入があり、これは48万円の基礎控除の範囲内だから、確定申告によってあらかじめ源泉徴収(引かれ)されていた所得税が406円戻ってくることになった。この他に別途引かれていた約133円の住民税も還付される予定。

現段階では小銭かもしれないけど、来年は1万円の配当金に対して2,000円の税金が還付される予定。毎年大きくなることを楽しみに確定申告を続けたい。

非課税 × 複利で18年の差額は50万円に

ところで確定申告してまで敢えて非課税にする必要ある?小銭だし20%ぐらいよくない?って思う気持ちはよくわかる。ということで実際に年24万円を18年積み立てる投資で非課税と20%課税を比較した表が下記。

| 非課税(年利4.5%) | 20%課税(年利3.6%) | |

| 1年目 | 250,800円 | 248,640円 |

| 2年目 | 512,886円 | 506,231円 |

| 3年目 | 786,766円 | 773,095円 |

| 4年目 | 1,072,970円 | 1,049,567円 |

| 5年目 | 1,372,054円 | 1,335,991円 |

| 6年目 | 1,684,596円 | 1,632,727円 |

| 7年目 | 2,011,203円 | 1,940,145円 |

| 8年目 | 2,352,507円 | 2,258,630円 |

| 9年目 | 2,709,170円 | 2,588,581円 |

| 10年目 | 3,081,883円 | 2,930,410円 |

| 11年目 | 3,471,368円 | 3,284,545円 |

| 12年目 | 3,878,379円 | 3,651,428円 |

| 13年目 | 4,303,706円 | 4,031,520円 |

| 14年目 | 4,748,173円 | 4,425,294円 |

| 15年目 | 5,212,641円 | 4,833,245円 |

| 16年目 | 5,698,010円 | 5,255,882円 |

| 17年目 | 6,205,220円 | 5,693,734円 |

| 18年目 | 6,735,255円 | 6,147,348円 |

18年間無税だと最終的な資産額に50万円もの差が出る。想像以上にデカい。24万円を18年間貯金しても432万円にしかならないことを思うと複利と無税の破壊力は絶大なんだ。

しかも確定申告の所要時間は1回5分で、これを18回繰り返すだけ。18年分の作業時間を合計しても90分にしかならない。この90分が50万円を生み出すならこんなにおいしい話はない。

ということで未成年証券口座での確定申告は非常におすすめ。但し上でも書いた通りマイナンバーカードの電子著名だけが鬼門になる。

電子署名がないとe-Taxでの確定申告は無理。つまり毎回税務署に書類を発送する手間がかかる。それだけは絶対に避けたい。

繰り返しになるけど電子署名は15歳以下は原則は不可だけど例外はある。ここは市役所の職員によって認識が違うところだから難しいけど、例外的措置としてなんとか押し切ってほしい。検討を祈る。

-

-

ビビり個人事業主の投資戦略解説【節税と利回りで放置で資産形成】

収入が増えてきたことでぼちぼち貯金が増えてきたから投資を始めると今月の月刊ガジェマガで言った通りではあるんだけど、 いざ投資を始めてみると株価の上下が気になって気が気じゃない。 せっかく仕事が波に乗っ ...

続きを見る

-

-

【長期保有】高配当株式投資を始めて1年経過した感想【学んだこと】

ブログとYoutubeのお陰で貯金はそこそこたまってきたんだけど全然投資できてなくてやばい。銀行に入れていても増えないのに(倒置法) と悩んでいた時に両学長の動画に出会って大幅に参考にさせてもらいつつ ...

続きを見る

-

-

【体験談】高配当株投資を2年継続した感想【FIREは夢のまた夢

暦で生きてない俺は年末だからと言って特段どうこうということもなく、また実家に帰らないとなぁくらいしか予定も生活の変化もないんだけど、そういえば普段から適当に買い増ししまくってる俺の投資状況ってどうなっ ...

続きを見る

-

-

【体験談】高配当株投資を3年継続した感想【新NISA銘柄等】

株が絶好調でやばい。日経平均は過去最高。伴って俺の資産も過去最高になってる。今はひたすら暴落が怖い。 とはいえせっかくだから経過を残しつつ高配当株投資を3年継続した感想と学んだことをまとめたい。以降暴 ...

続きを見る

ソニー(SONY) 日本製 ソニー 非接触ICカードリーダー/ライター